FIREするにはいくらの貯蓄が必要か?

FIREしたくても一体いくらあればFIREできるの?

そんな疑問があるかと思います。

ネットでは情報が氾濫し、ホントのところはどうなの?、と言いたくなります。

そこで今回は、

FIREに必要なお金の考え方

を解説します!

こんな方は是非読んでください!

・FIREするには一体いくら必要なの?

・年金や不労所得があるときの考え方

・年代別にどう考えていけばいいの?

◆今回の記事のYoutube動画

↓ずんだもんが解説してくれてます!

↓北海道トマムの景色をみながらどうぞ!

FIREするにはいくらの貯蓄が必要か?本当に必要なお金の考え方とは

見えないお金の問題

今回のテーマは、FIREするには一体いくらの貯蓄が必要か?です。

以下の文章でググってみるとでてきます。

XX歳でリタイア いくら必要

ですが、もう少し具体的に考えていきましょう!

FIREするにはいくらの貯蓄が必要か、計算をしてみる

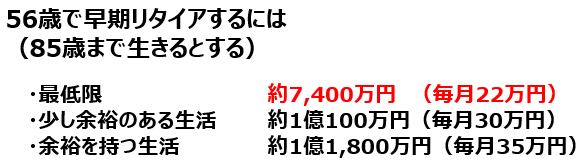

56歳、早期リタイヤでいくら必要になる?

まずは、

56歳で早期リタイア(85歳まで生きるとする)

で考えてみます。

結果は、

・最低限で約7400万円(毎月の生活費22万円)

・少し余裕のある生活で約1億100万円(毎月の生活費30万円)

・余裕を持った生活で約1億1800万円(毎月の生活費35万円)

・・・だそうです。

もう、あきらめたくなりますよね。

ですが、あきらめるのはまだ早い!

考慮されてない点

全て貯蓄で必要というわけではありません

国民年金・厚生年金の公的年金、企業年金や退職金、配当金や不動産など不労所得は考慮されていません

つまり、年金等を考慮した場合は、この金額よりも少ない額で良いということです。

以下の図をつくってみました。

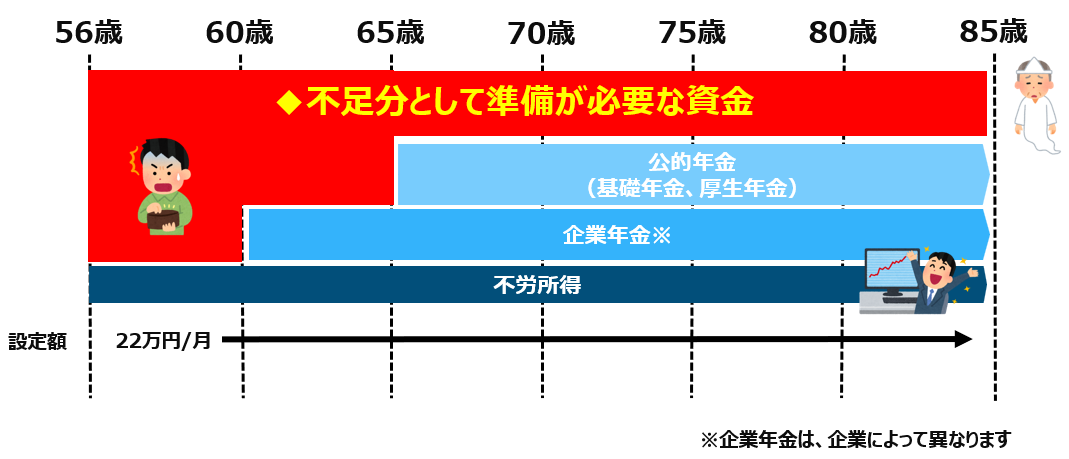

◆56歳からFIREするのに必要なお金の図

全体の面積が7400万円になります。

年齢が進むにつれ、

年金関連、退職金、資産からの不労所得が計上されます。

赤の部分が不足になる、ということです。

赤の面積部分をどう補っていくか・・・

FIREする時期(例えば、この図では56歳)を決めて、それまでに赤の不足部分を貯金するということですね。

その額がいくらで、いつまでに貯めることができるのか、

どうやって貯めるかの方法を考えていく。

・・・ということになります。

公的年金、企業年金、不労所得の計算も重要

公的年金は、ねんきんネットで調べましょう

このサイトで自分の公的年金額が確認できます。

企業年金は、勤めている会社に確認です

問い合わせがあるはずなので、遠慮なく聞いてみましょう!

FIREしたら毎月いくら必要?毎月の支出額は悩みどころ

毎月の支出金額をいくらにするかも悩ましいところです

これは、個人の生活の違いもあります。

ちなみに、

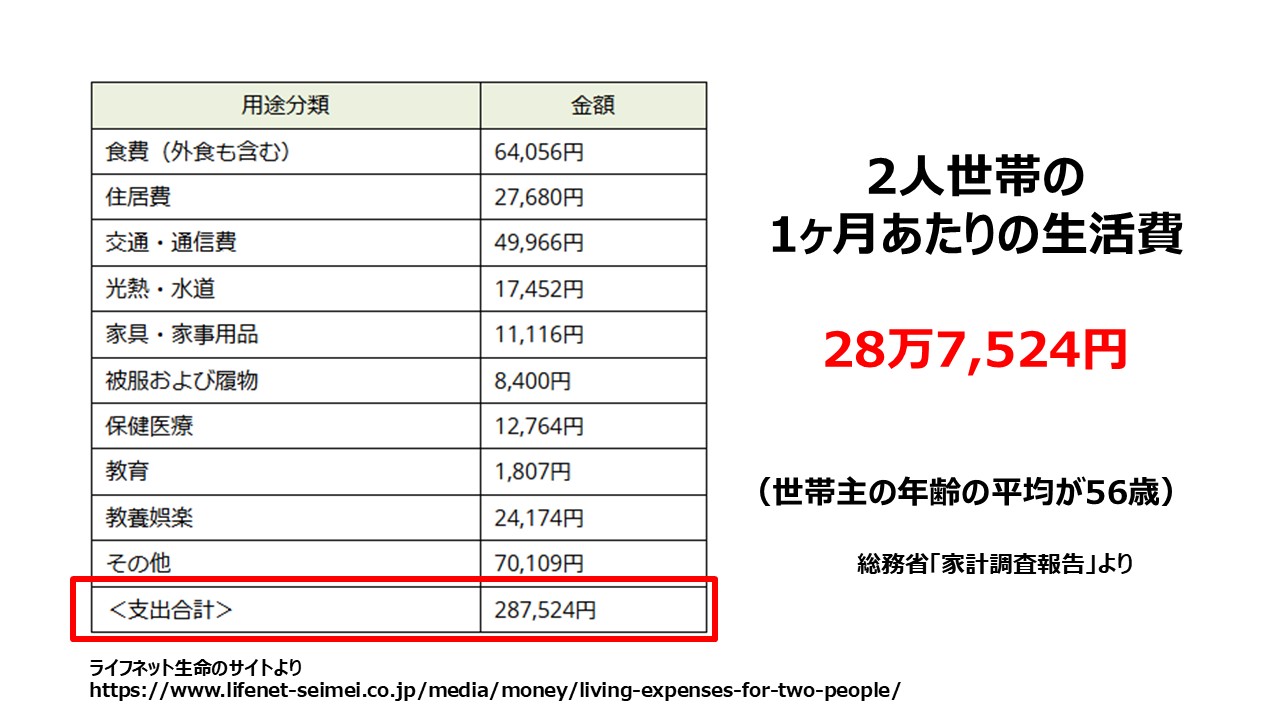

総務省「家計調査報告」の調べでは、2人世帯の1ヶ月あたりの生活費は、28万7524円、ゆとりある老後生活費(2人世帯)では、月額平均37万9000円程度だそうです。

住んでいる地域の物価状況や今後の物価上昇にも影響されると思います。

各家庭の支出はどれくらいかは違いがあるので、現在どれくらい生活費がかかっているか、これからどれくらいかかりそうか、を調べてみるのがよいでしょう。

また、何歳でどんなイベントがありいくら必要か、など想定して各年代で設定額を算出するのもよいと思います。

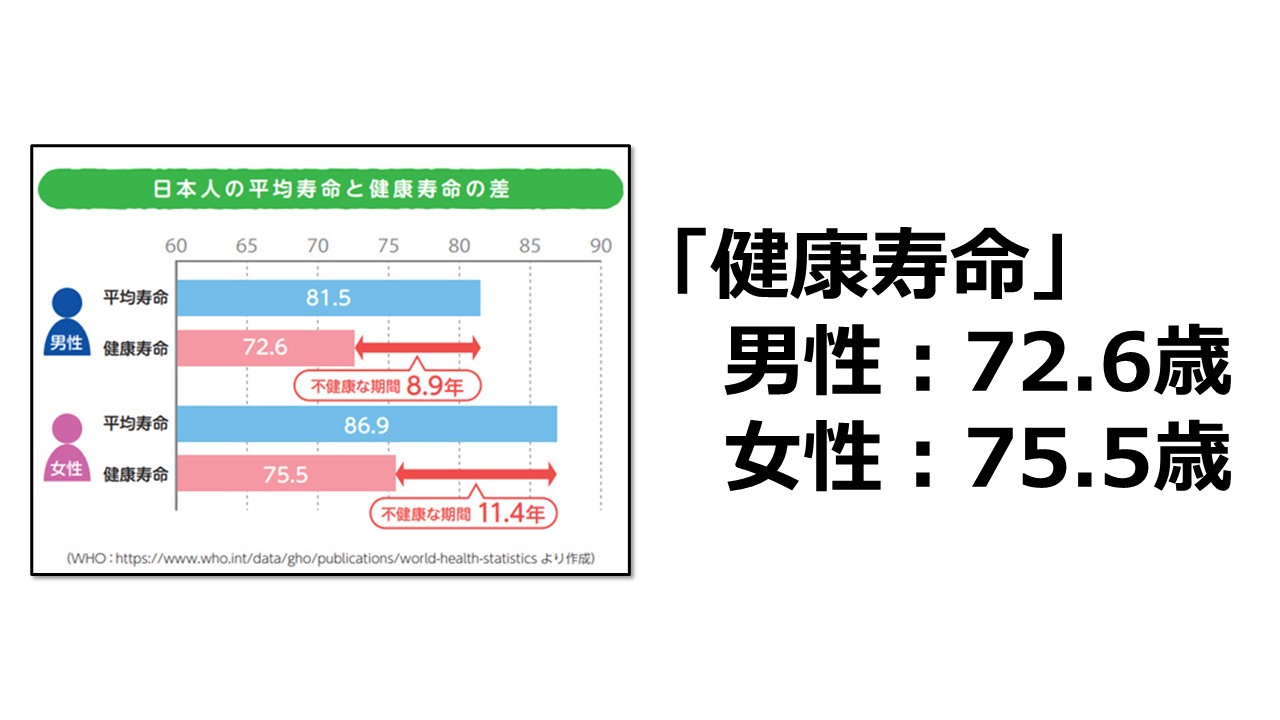

もうひとつ、考えたいのは「健康寿命」

「健康寿命」ってご存じですか?

健康寿命とは、心身ともに自立して健康的に生活できる期間を指します。世界保健機関(WHO)が2000年に提唱しました。(AI検索より)

歳をとるにつれ行動範囲も狭くなり消費も抑えられるのでは、という考え方もあり健康の時と同じようにお金が必要かといえば、そうでもないように思います。

健康寿命は、男性72.6歳、女性75.5歳だそうです。

「健康寿命」を過ぎたら、これまで必要と考えた生活費も抑えらえるかもしれません。

いつ死ぬかわからないのと同じで、いつまで健康でいられるかもわからないです。健康の時にしっかり楽しんで、上手くお金を使いましょう!

20代~40代での考え方は?

若くなればなるほど計算が難しい

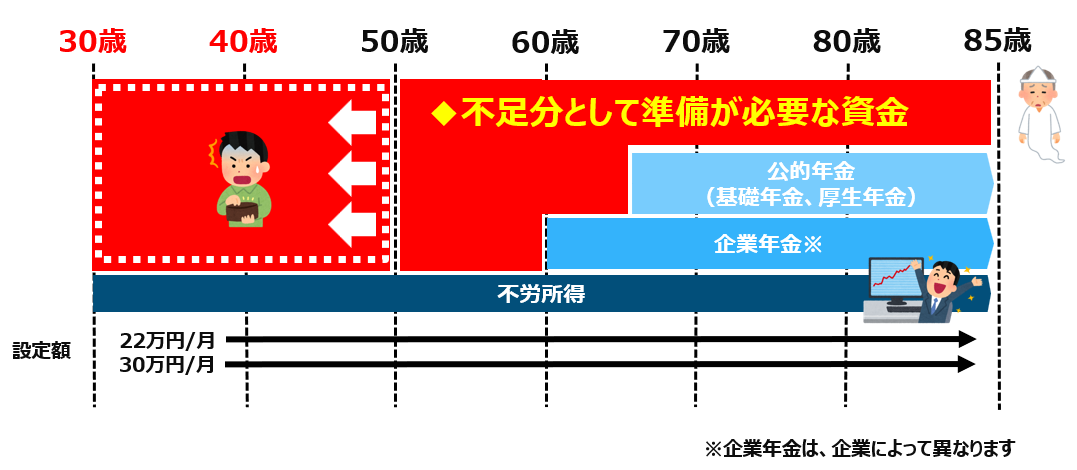

今回算出した56歳より若い方は、赤の部分が左に長くなります。

◆30代からFIREするのに必要なお金の図

40代、30代と若くなればなるほど算出が難しくなってきます。

例えば、20代、30代で独身ならいつ結婚して、住居費用、車の購入、そして、出産や子供の教育費、30代では住宅購入からの住宅ローンの返済、遊興費などでもお金がかかるでしょう。

そういった変動幅が大きく、計算しづらいですよね。

20代~40代の方は、まずは、FIREする目標時期(年齢)を決めて、どう貯蓄し、どう資産形成していくかを考えることだと思います

やはり、若いうちからの資産形成は必須ですね。

資産形成に良いチャンネルがあります!(宣伝)

資産形成・運用については、メインチャンネルのスイングトレード日本株を是非参考にしてください!

投資の考え方や株のチャートの見方、株に関する雑談や初心者さんからの質問にも答えています。

是非チャンネル登録をよろしくお願いします!

↓↓↓Youtubeスイングトレード日本株チャンネル♮🛫

もしかすると、FIREできるかも?

50代はFIREの可能性が高い

さて・・・となると、

50代では子供が成長し、教育費の終わりが見えてきたり、住宅ローンがあとどれくらいと、ある程度先が見えてきて計算もできる年代かと、思います

50代の方は、一度計算してみましょう

もしかすると、案外FIREできるかもしれません!

FIREしたとしても不安は必ずある

FIREしたとしても、不安は必ずあるんですよね。

それは、

いつ、なにが起こるかわからない出費があるかも

ということです。

何が起こるかわからない出費っていう不安は、仕事しているときも同じなのですが、

違いは

「定期収入があるかないか」

です。

FIREするということは無職となり、確実に入ってくる定期収入がなくなります。定期収入があることはひとつの安心感です。

FIREして無職になり、定期収入がなくなる不安は、また違ったものなのです。

同じ不安でも不安の質が少し違うと思います。

これはFIREするときの「通過儀礼」。

この不安に打ち勝ってこそ本物のFIREになれると思います。

最後に

まずは、考えて走り出すこと

参考になったでしょうか?

FIREなんて考えられないと思ったのでは?

ですが、あきらめてしまえばそこで終わりです。

困難なこととわかっていても、根気よく続けてみる。

なにかしらの明るい光がみえてくると思います。

是非、動画もご覧ください。

ご意見、感想などありましたら、Youtubeのコメント欄に遠慮なくコメントしてください。

最後までお付き合い頂き、ありがとうございました。

↓↓↓Youtubeスイングトレード日本株チャンネル♮🛫

FIREするには資産形成が必須

株価は期待、願望、要望、祈りでお願いしただけでは動きません。

実態(景気、業績、政治、需給バランス)に準じて動きます。

チャートの動きをしっかり見て判断しましょう。

チャートが全てではありませんが、

チャートを見ることで今後の動きを予測できます。

しっかりチャートを見たうえで、

順張りや逆張りを用いて得意なスタンスを極めましょう!

やってみようと思った時がスタートです

やることはたくさんあります!

まずは動く~走りながら考える

まずは動いてみること

悩んでいる時間がムダ、もし違っていれば「方向修正するだけ」です。

失敗しながら進む。

これは成功への道です。

人生100年時代。

楽しくやりましょう。

あなたの選択肢は”2つ”です

「やるか」

もう一つは

「今やるか」

です。

「行動を起こさないことこそ、最大の失敗」

さあ、行動です。